こんばんは^^、しゅうです。

個人型確定拠出年金(iDeCo(イデコ))について、検討しています。

自分の記録用に、検討過程をまとめていきたいと思います。

なお、フィナンシャルプランナーでも何でもない私がまとめている文章なので、

間違いがあるかと思います。ご指摘いただければ、幸いに存じます。

まずは、iDeCoとは何かについてです。

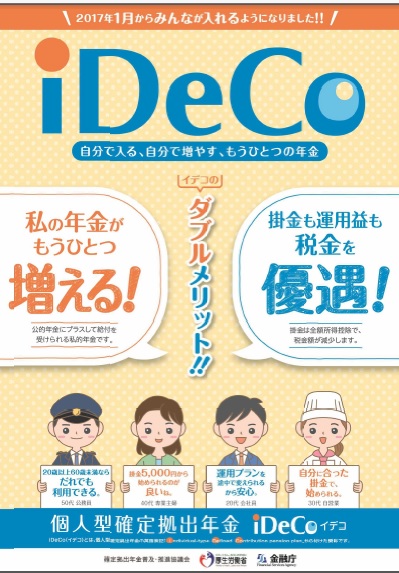

(1)iDeCoとは

個人型確定拠出年金には、iDeCo(イデコ)と愛称がついています。

この愛称は、個人型確定拠出年金の英語表記「Individual-type defined contribution pension plan」からとられています。

頭文字のiは私(I)をかけているようです。

個人型ですので、個人が自分でかけて自分で受け取る年金になります。

確定拠出とは、積み立てる方の金額は決まっているけど、給付される金額は運用次第ということを意味しています。

制度そのものは、10年以上前(2001年(平成13年)10月)から始まっています。

今、話題なっているのは、2017年1月から専業主婦や公務員、企業年金制度のある会社員にも拡充され、

国民のほぼすべてが加入できる制度となったためです。

どうして拡充されたのかというと、このまま高齢化がすすむと、公的年金は支給開始年齢を引き上げたり、

支給金額を減らしたりしないと、年金制度が持続できないからです。

その不足分を自分で積み立ててもらおうというのが制度の趣旨だと思います。

iDeCoの記事です。

個人型確定拠出年金(iDeCo(イデコ))(2)加入対象者と拠出限度額

個人型確定拠出年金(iDeCo(イデコ))(3)iDeCoのメリット

個人型確定拠出年金(iDeCo(イデコ))(4)iDeCoのデメリット

最新の株主優待情報はこちら

![]()

にほんブログ村

コメント

しゅうさんこんばんわ

iDeCo私も気になっていました。

リスク回避が好きな私には非常に

気になる制度。

しかし、給付される金額は運用次

第って所が引っ掛かります。

税制面でも有利な様ですが、どう

したもんかと^^;

タケさん、こんばんは^^。

元本確保型商品も選べますよ。

みずほDC定期預金とか。

この場合は、単純に積み立てて、税金優遇をうけるのが目的ですね^^。